令和6年より適用される贈与等により取得する財産に係る相続税の改正について

令和6年より適用される贈与等により取得する財産に係る相続税の改正についてご案内いたします。

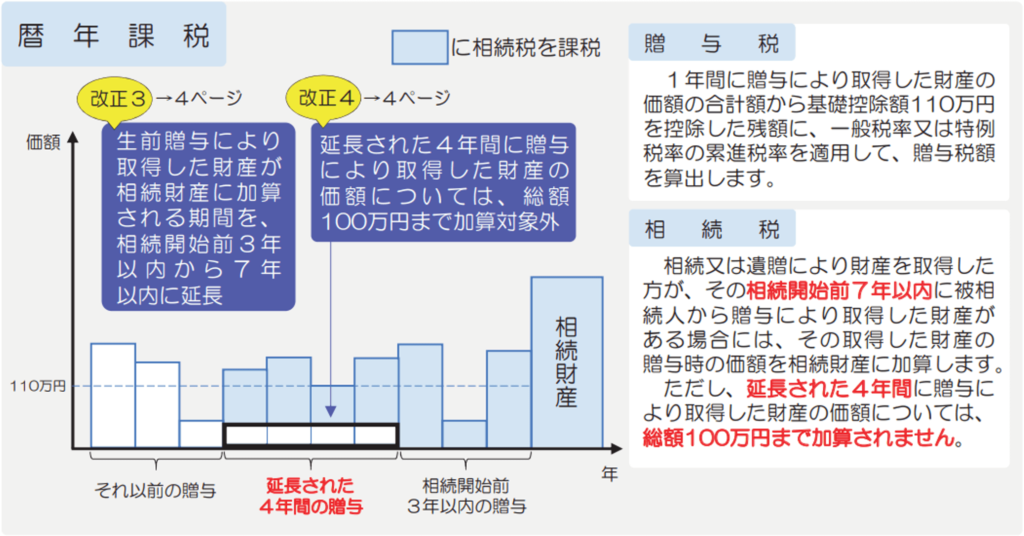

【税法改正による相続財産への加算額(暦年課税)】

令和5年税制改正により、暦年課税制度により贈与した贈与財産の相続財産への加算対象期間が改正されました。

• 加算対象期間が、相続開始前3年以内の贈与から相続開始前7年以内の贈与へと、対象期間が拡大されました。

• 相続財産への加算額が、改正前は相続開始前3年以内の贈与であれば、一定の特例により除外される財産を除き、110万円以内の贈与であっても贈与により取得した財産の価額の合計額を相続財産に加算をする必要がありました。改正後は、3年以内の贈与については従前と同様に相続財産への加算が必要となりますが、相続開始前3年超7年以内の延長された4年間により贈与により取得した贈与財産については、贈与財産の価額から総額100万円までは相続財産への加算額から控除が可能となります。

• 適用時期 令和6年1月1日以後に贈与される財産に係る相続税について適用されます。令和5年12月31日までに贈与により取得された財産に係る相続税については、改正前の規定が適用されます。また、令和6年1月1日から令和12年12月31日までの間に相続が発生した場合には、一定の経過措置が適用されます。

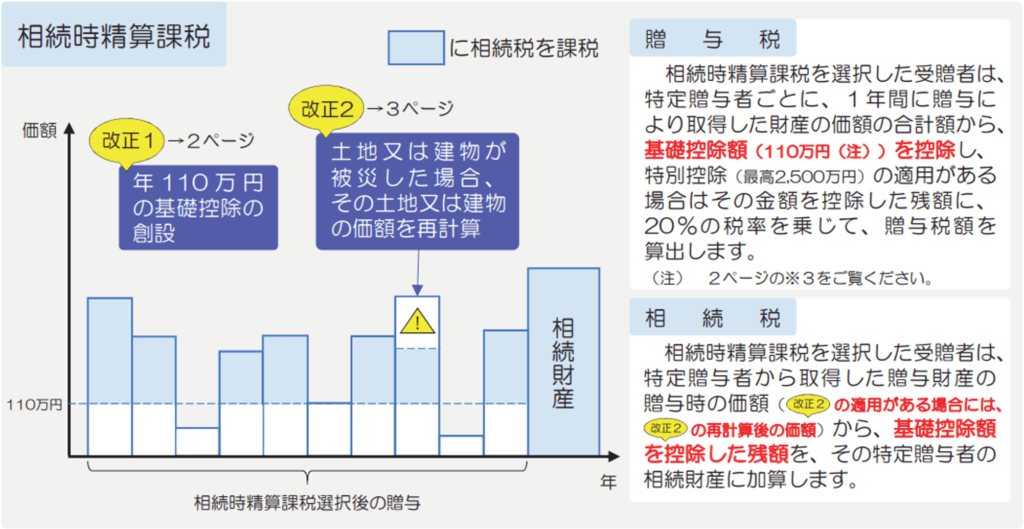

【税法改正による相続税への加算額(相続時精算課税)基礎控除制度の創設】

令和5年税制改正により、暦年課税の基礎控除110万円の規定とは別に、相続時精算課税制度においても基礎控除の規定が創設されました。

• 相続時精算課税制度においても毎年110万円の基礎控除が、暦年課税の基礎控除110万円とは別に控除が可能となりました。例えば、父からは相続時精算課税制度による贈与、母からは暦年課税制度による贈与を受ける場合、年間で最大220万円まで贈与時における贈与税が課税されないことになります。

• 相続が発生した場合に相続財産に加算される贈与財産の価額は、基礎控除額110万円を控除した価額を加算することとなりました。改正前の相続時精算課税制度は贈与財産の全額を相続財産に加算をするため、贈与税の課税の繰り延べであり、相続税そのものの直接的な節税とはなりませんでした。今回の改正により、毎年110万円までの基礎控除額が、相続財産に加算する相続時精算課税制度により贈与を受けた贈与財産より控除が可能となるため、10年間の贈与であれば1100万円、20年間の贈与であれば2200万円が相続税の課税対象とならない事になります。

• 適用時期 令和6年1月1日以後に贈与により取得する財産に係る贈与税又は相続税について適用されます。

【税法改正による相続税への加算額(相続時精算課税)土地又は建物の価額の特例の創設】

相続時精算課税制度により土地・建物の贈与を受けた場合、その贈与に係る贈与者に相続が発生した場合、贈与を受けた時における土地・建物の価額を相続財産に加算をすることになります。自然災害による土地・家屋の毀損があった場合であっても、贈与時の価額を相続財産に加算をすることとされていましたが、災害により一定の被害を受けた土地・建物については、災害による被災金額を相続財産に加算する贈与時の土地・建物の金額から控除できる特例が創設されました。相続時精算課税制度により贈与を受けた土地・建物につき、令和6年1月1日以後に受けた災害について適用されます。

令和5年度 相続税及び贈与税の税制改正のあらまし (出典:国税庁ホームページ)